La parola d’ordine per il 2021 è riqualificare. Grazie al Decreto Rilancio convertito in legge a luglio 2020, ai decreti attuativi e alle ultime specifiche approvate con la Legge di Bilancio a fine anno, il Superbonus 110% è oggi realtà!

Finalmente lo scorso luglio il cosiddetto “Decreto Rilancio” (D.Lgs, n. 34 del 19/5/2020) è stato convertito con modifiche nella Legge n. 77 del 17/7/2020 “Misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da Covid-19”. Dopo la pubblicazione dei decreti del Mise (Ministero dello Sviluppo economico) e delle linee guida dell’Agenzia delle Entrate (Circolare n. 24 dell’8 agosto 2020), è oggi possibile fare domanda per il Superbonus 110%.

Ulteriori specifiche, precisazioni e la tanto sperata proroga degli incentivi sono state sancite, infine, dall’approvazione della Legge “Bilancio di previsione dello Stato per l’anno finanziario 2021 e bilancio pluriennale per il triennio 2021-2023“ e, in particolare, dall’emendamento n. 12.0106. Il Superbonus è un’agevolazione fiscale per alzare al 110% la detrazione su lavori di efficientamento energetico, antisismici, per l’installazione di impianti fotovoltaici e colonnine di ricarica a servizio della mobilità elettrica eseguiti fra il 1° luglio 2020 e il 30 giugno 2022, e, per gli edifici o condomini che al giugno di quell’anno abbiano concluso il 60% dei lavori, fino al 31 dicembre 2022 (il termine precedente all’approvazione della Legge di Bilancio era il 31 dicembre 2021). In particolare, ci occuperemo in questa sede della riqualificazione energetica del patrimonio costruito, con un accenno all’adeguamento sismico.

Superbonus 110, come funziona?

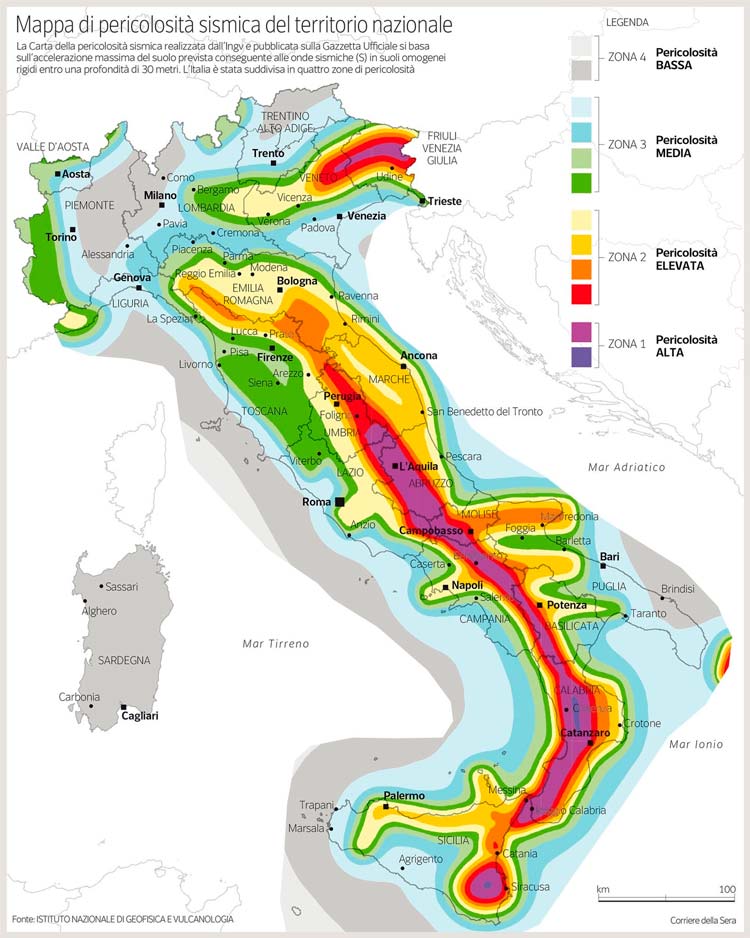

Per gli interventi di riqualificazione energetica è necessario conseguire il miglioramento di almeno due classi energetiche dell’edificio, o delle unità immobiliari situate all’interno di edifici plurifamiliari (in quest’ultimo caso le unità immobiliari devono essere funzionalmente indipendenti). Il risultato energetico conseguito con gli interventi dev’essere dimostrato mediante un doppio Attestato di Prestazione Energetica (APE), redatto prima e dopo l’intervento a cura di un tecnico abilitato. Per quanto attiene agli interventi antisismici, si tratta della messa in sicurezza statica delle parti strutturali di edifici, o di complessi di edifici collegati strutturalmente, ubicati nelle zone sismiche 1, 2 e 3 (secondo l’Ordinanza del Presidente del Consiglio dei Ministri n. 3274 del 20/3/2003). Per accedere al Superbonus 110%, in questo caso, non è richiesto alcun miglioramento di classe di rischio sismico dell’edificio.

Gli incentivi per l’efficientamento energetico, la riduzione del rischio sismico, l’installazione di impianti fotovoltaici e quella di colonnine per la ricarica dei veicoli elettrici possono essere richiesti da “tutti i contribuenti, residenti e non residenti nel territorio dello Stato” (come chiarito dall’Agenzia delle Entrate). La detrazione fiscale si applica per gli interventi effettuati sia da condomìni sia da persone fisiche, oltre a istituti per l’edilizia residenziale pubblica, cooperative, onlus e alcune tipologie di associazioni. Ciascun soggetto può beneficiare dell’agevolazione per interventi realizzati su un massimo di due attività immobiliari, siano esse in edificio condominiale o singolo. È garantito comunque il riconoscimento delle detrazioni in caso di interventi sulle parti comuni di edifici condominiali.

Sono escluse dal Superbonus 110% le unità immobiliari definite “di lusso”, quelle cioè appartenenti alle categorie catastali A/1 (abitazioni signorili), A/8 (ville) e A/9 (castelli). Abbiamo già visto che per usufruire del Superbonus 110% è necessario che gli interventi portino al miglioramento di almeno due classi energetiche. Con queste premesse, sono ammesse all’agevolazione tre tipologie di intervento definite principali o “trainanti” e alcuni interventi definiti secondari o “trainati” a condizione che siano realizzati insieme ad almeno uno degli interventi principali. Gli interventi principali “trainanti” sono la posa del cappotto termico, la sostituzione dell’impianto di riscaldamento/raffrescamento e la riduzione del rischio sismico, quelli trainati comprendono gli interventi di efficientamento energetico previsti dall’Ecobonus, l’installazione di infrastrutture per la ricarica di veicoli elettrici e l’installazione di un impianto fotovoltaico connesso alla rete elettrica. Vediamoli nel dettaglio.

Interventi trainanti principali

1. Il cappotto termico

Questa tipologia di intervento riguarda interventi di isolamento termico dell’involucro edilizio, cioè delle superfici delle chiusure opache verticali, orizzontali e inclinate dell’edificio. Il decreto stabilisce il minimo della superficie interessata dall’intervento, che consiste nel 25% della superficie lorda complessiva disperdente, e l’ammontare massimo di spesa per tipologia. La recente approvazione della Legge di Bilancio specifica, inoltre, che anche gli interventi per la coibentazione del tetto rientrano nella disciplina agevolativa, senza limitare il concetto di superficie disperdente al solo locale sottotetto eventualmente esistente.

Limiti di spesa per il cappotto termico

- 50.000 euro, nel caso di edifici unifamiliari o di unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e con accesso autonomo dall’esterno;

- 40.000 euro, nel caso di edifici composti da 2 a 8 unità immobiliari (cifra moltiplicata per il numero delle unità immobiliari che compongono l’edificio);

- 30.000 euro, nel caso di edifici composti da più di 8 unità immobiliari (cifra da moltiplicare per le unità immobiliari oltre le prime 8, per le quali si applica il tetto di spesa di 40.000 euro).

Ma cosa vuol dire riqualificare l’involucro con una soluzione a cappotto? L’intervento consiste nell’applicare all’esterno della muratura perimetrale esistente uno strato isolante continuo, composto da lastre rigide. Su questi pannelli, opportunamente fissati, si applica il nuovo rivestimento, che può essere costituito da uno strato di intonaco e da nuova tinteggiatura o da altri materiali, incollati o agganciati meccanicamente. Le detrazioni fiscali prevedono l’obbligo, per i materiali isolanti, di rispettare i Criteri Ambientali Minimi (CAM), una serie di parametri normativi che regolamentano sia la produzione delle plastiche (poliuretani, polistirene, poliestere) sia delle lane minerali (lana di vetro e di roccia).

2. Impianti di climatizzazione

Questa tipologia di intervento riguarda esclusivamente la sostituzione degli impianti esistenti e presenta differenze a seconda che si tratti di edifici condominiali o di abitazioni monofamiliari. In caso di condominio, si tratta di interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti, con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria. I nuovi impianti devono essere alimentati da caldaie a condensazione, con efficienza non inferiore alla classe A di prodotto (secondo Regolamento Ue 811/2013), pompe di calore, compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici, di microcogenerazione, a collettori solari e sistemi di teleriscaldamento.

Limiti di spesa per gli impianti di climatizzazione

- 20.000 euro nel caso di edifici composti fino a 8 unità immobiliari;

- 15.000 euro nel caso di edifici composti da più di 8 unità (solo dalla nona in su, le prime otto 20.000 euro).

In caso di edifici unifamiliari o sulle unità immobiliari all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di accessi autonomi dall’esterno, gli interventi per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria sono simili a quelli condominiali, a parte alcune differenze nella tipologia dei nuovi impianti. Si tratta infatti di caldaie a condensazione e pompe di calore come al punto precedente, a cui vanno aggiunte caldaie a biomassa con emissioni che rientrano nella classe “5 stelle” e sistemi di teleriscaldamento solo per alcune aree non metanizzate. Il tetto di spesa è di 30.000 euro. In entrambi i casi, la detrazione è sempre applicabile anche per le spese di smaltimento e bonifica dell’impianto sostituito.

3. Riduzione del rischio sismico

Danno diritto al Superbonus 110% anche gli interventi per la riduzione del rischio sismico già rientranti nel Sismabonus (D.Lgs. n. 63 del 4/6/2013) su singole unità immobiliari e condomini situati nelle zone sismiche 1, 2 e 3 e, dall’approvazione dell’emendamento alla Legge di Bilancio, l’agevolazione è stata estesa anche per la ricostruzione degli immobili danneggiati da tutti i sismi che si sono verificati dopo il 2008, a condizione che sia stato dichiarato lo stato di emergenza.

Al contrario degli interventi precedenti, per i quali è richiesto il miglioramento di due classi di efficienza energetica, in questo caso per accedere al Superbonus 110% non è richiesto alcun miglioramento della classe di rischio sismico dell’edificio. Il Superbonus è, infatti, riconosciuto anche per la realizzazione di sistemi di monitoraggio strutturale continuo ai fini antisismici, a condizione che l’intervento sia eseguito congiuntamente a un intervento per la messa in sicurezza statica delle parti strutturali di un edificio. Anche i massimali di spesa, pari a 96.000 euro per ogni unità immobiliare, restano invariati rispetto alla normativa del Sismabonus.

Gli interventi trainati secondari

Questa tipologia comprende quegli interventi che, a condizione sia stato eseguito almeno uno degli interventi trainanti, possono beneficiare del Superbonus 110%. Si tratta di:

➜ interventi di efficientamento energetico previsti dall’Ecobonus, nei limiti di detrazione o di spesa per ciascun intervento, fra cui cui i più importanti sono:

▪︎ posa di schermature solari

▪︎ sostituzione degli infissi

▪︎ installazione di pannelli solari termici

➜ installazione di infrastrutture per la ricarica di veicoli elettrici;

➜ installazione di un impianto fotovoltaico connesso alla rete elettrica, con un limite di spesa pari a 48.000 euro e, comunque, non superiore a 2.400 euro per ogni kW di potenza nominale;

➜ eliminazione delle barriere architettoniche sia per i portatori di handicap sia per gli over 65 (anche se non portatori di handicap).

Ci sono però anche interventi non ammessi alle agevolazioni previste dal Superbonus 110% e questi sono:

- interventi su unità immobiliari di lusso e comunque accatastate nelle categoria A/1 (abitazioni di tipo signorile), A/8 (abitazioni in ville) e A/9 (castelli, palazzi di eminenti pregi artistici o storici);

- interventi realizzati su beni relativi all’impresa e/o all’esercizio di arti e professioni;

- interventi effettuati da persone fisiche non fiscalmente residenti sul territorio nazionale che, in assenza di un reddito imponibile, detengono l’immobile in godimento.

Come è possibile usufruire della detrazione?

Il Superbonus 110% introduce una importante novità in materia fiscale, cioè la possibilità di rinunciare alla fruizione diretta della detrazione a fronte di due opportunità fra loro alternative. Il committente può detrarre il 110% della spesa sostenuta entro il 31 dicembre 2021 in cinque quote annuali di pari importo e in quattro quote annuali di pari importo per la parte di spesa sostenuta nel 2022; in alternativa può usufruire dello sconto in fattura e della cessione del credito. Lo sconto in fattura è un contributo anticipato sotto forma di sconto del 100% del corrispettivo per le opere realizzate da parte dei fornitori dei beni e servizi, che acquisiscono un credito d’imposta del 110%.

Il credito corrispondente alla detrazione del 110% è cedibile anche ad altri soggetti privati, fra cui i fornitori di beni e servizi, le persone fisiche anche esercenti attività di lavoro autonomo o d’impresa, società ed enti, gli istituti di credito e gli intermediari finanziari, che hanno a loro volta facoltà di cederlo a fornitori o altri soggetti. Si tratta di un aspetto di fondamentale importanza ai fini dell’accesso al Superbonus 110%, in quanto permette la realizzazione degli interventi “a costo zero” anche ai contribuenti cosiddetti “incapienti” (che, a causa di un reddito troppo basso, non riescono a portare in detrazione il credito maturato a seguito dei lavori eseguiti).

Fotovoltaico e colonnine elettriche per il Superbonus 110%

L’installazione di un impianto fotovoltaico e delle colonnine per la ricarica delle auto elettriche rientrano negli interventi trainati, che possono cioè beneficiare dell’agevolazione fiscale solo in caso sia stato eseguito almeno uno degli interventi trainanti. Per quanto attiene l’impianto fotovoltaico, il limite di spesa è pari a 48.000 euro e, comunque, non superiore a 2.400 euro per ogni kW di potenza nominale; questo limite è ridotto a 1.600 euro/kW nel caso di interventi di ristrutturazione edilizia, nuova costruzione o ristrutturazione urbanistica (art. 3, comma 1, lettere d, e, f, del Dpr n. 380 del 6/6/2001 cosiddetto “Testo Unico dell’Edilizia”). Anche l’installazione, contestuale o successiva, di sistemi di accumulo integrati negli impianti solari fotovoltaici è agevolata, nel limite di spesa di 1.000 euro per ogni kW. L’ottenimento dell’agevolazione è però subordinato alla cessione in favore del Gestore dei servizi energetici (GSE) dell’energia non autoconsumata o non condivisa per l’autoconsumo.

L’emendamento contenuto nella Legge di Bilancio chiarisce che il Superbonus sul fotovoltaico è valido anche su strutture pertinenziali: è possibile usufruire della detrazione per l’intervento trainato della installazione di impianti solari non solo sulla propria abitazione, ma anche sulle strutture a essa pertinenziali. Per quanto concerne la ricarica elettrica, i limiti di spesa per l’installazione della singola colonnina (per unità immobiliare) sono (fatti salvi gli interventi in corso di esecuzione):

- 2.000 euro per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno;

- 1.500 euro per gli edifici plurifamiliari o i condomini che installino un numero massimo di otto colonnine;

- 1.200 euro per gli edifici plurifamiliari o i condomini che installino un numero superiore a otto colonnine.

Guida Superbonus 110% in 30 domande

- la posa in opera di un isolamento termico sulle superfici opache verticali, orizzontali e inclinate che interessano l’involucro, copertura compresa, sia di edifici condominiali sia di case monofamiliari, con un’incidenza superiore al 25% della superficie lorda complessiva disperdente;

- la sostituzione dell’impianto di climatizzazione invernale esistente con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, sia in edifici condominiali sia in case unifamiliari;

- interventi antisismici e per la riduzione del rischio sismico.

- tutti gli interventi previsti dall’Ecobonus, quali la sostituzione dei serramenti, la posa di schermature solari e l’installazione di pannelli solari;

- l’installazione di infrastrutture per la ricarica di veicoli elettrici;

- l’installazione di impianti solari fotovoltaici connessi alla rete elettrica, fino a un ammontare complessivo delle spese non superiore a 48.000 euro per singola unità immobiliare e comunque nel limite di spesa di 2.400 euro per ogni kW di potenza nominale dell’impianto;

- l’eliminazione delle barriere architettoniche sia per i portatori di handicap sia per gli over 65 (anche se non portatori di handicap).

- la prima è chiedere uno sconto in fattura direttamente all’impresa che fa i lavori; lo sconto ottenuto si trasforma in credito fiscale per l’impresa che può, a sua volta, cederlo a terzi. Se lo sconto è uguale all’importo dei lavori il contribuente non deve avere più nulla dal Fisco, se invece lo sconto è inferiore al 100% di quanto pagato all’impresa, la parte rimasta a carico del contribuente ha diritto all’agevolazione fiscale.

- La seconda possibilità è cedere il credito a terzi, tipicamente a una banca (ma anche assicurazioni o altre società finanziare non bancarie), che acquisisce il credito a un prezzo, ovviamente inferiore al valore nominale. Il credito non può essere ceduto da chi non ha redditi (ad esempio chi paga le tasse all’estero), mentre può essere ceduto da chi ha redditi non imponibili Irpef, come nel caso di chi vive ricavando redditi da locazione su cui paga la cedolare secca.

Gli interventi trainati che sono già agevolati con il vecchio Ecobonus mantengono lo stesso tetto di spesa, ma garantiscono un risparmio superiore per il contribuente. Infine, i due interventi trainati introdotti con il Superbonus 110% hanno tetti pari a 48.000 euro per il fotovoltaico ad alta efficienza e fino a 2.000 euro per le colonnine di ricarica delle auto elettriche.

Di solito di questa incombenza per i lavori condominiali si occupa l’amministratore. È necessario conservare le fatture e le ricevute fiscali comprovanti le spese sostenute, unitamente alle ricevute dei bonifici se il contribuente è una persona fisica; la dichiarazione di consenso del proprietario all’esecuzione dei lavori, se questi sono effettuati dal detentore immobile (abitazione in affitto, in leasing, in comodato, o per cui si sia firmato il preliminare di acquisto senza che sia ancora avvenuto il rogito); una copia della delibera dell’assemblea di condominio e la tabella millesimale di ripartizione spese per interventi eseguiti su parti comuni o, in alternativa, la certificazione contenente queste informazioni rilasciata dall’amministratore; infine una copia dell’asseverazione con cui si dimostra che l’intervento realizzato è conforme ai requisiti tecnici previsti, trasmessa a Enea dal tecnico incaricato.

Gli interventi trainati si considerano effettuati congiuntamente ai trainanti quando le date delle spese sostenute per gli interventi trainati sono avvenute nell’intervallo di tempo individuato dalla data di inizio e dalla data di fine dei lavori per la realizzazione degli interventi trainanti ammessi al Superbonus.

- impianti per l’approvvigionamento idrico;

- impianti per il gas;

- impianti per l’energia elettrica;

- impianto di climatizzazione invernale.

L’intervento sulle pareti interne, invece, può rientrare nel Superbonus solo se viene effettuato contestualmente ad almeno un intervento trainante svolto sulle parti comuni dell'edificio. In alternativa, questa tipologia di intervento potrebbe rientrare nella detrazione spettante per interventi di riqualificazione energetica degli edifici.

L’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici è a sua volta agevolata con un limite di spesa di 1.000 euro/kW. Il bonus è subordinato alla cessione in favore del Gestore dei Servizi Energetici (GSE) dell’energia non autoconsumata o condivisa per l’autoconsumo.

L’emendamento alla Legge di Bilancio approvata a fine anno stabilisce, inoltre, che è possibile usufruire della detrazione per l’intervento trainato dell’installazione di impianti solari non solo sulla propria abitazione, ma anche sulle sue pertinenze.

- se l’immobile è locato o dato in comodato d’uso, non spetta la detrazione;

- nel caso di più eredi e se l’immobile è libero, la detrazione spetta in parti uguali agli eredi;

- nel caso di più eredi, se uno solo abita l’immobile, la detrazione spetta per intero a quest’ultimo;

- nel caso in cui il coniuge rinunci all’eredità e mantenga il solo diritto di abitazione, non può fruire delle residue quote di detrazione; inoltre, in presenza di altri eredi, neppure questi potranno utilizzarle perché non hanno la detenzione materiale del bene;

- la detrazione non passa agli eredi dell'usufruttuario, a meno che l'erede sia il nudo proprietario dell'immobile che, per effetto del decesso, consolida la proprietà. Rimane obbligatoria la disponibilità materiale del bene per poter detrarre le rate residue.

{kind=link}